Американский денежный рынок испытывает избыток ликвидности, и, похоже, это надолго

Изменения вышли за рамки сезонности и носят некий структурный характер

По мнению экспертов Уолл-стрит, на американских финансовых рынках наблюдается избыток ликвидности, что обусловлено глубокими структурными преобразованиями, высвобождающими миллиарды долларов у крупных банков.

В текущем месяце в фонды денежного рынка поступило около 120 миллиардов долларов, что привело к увеличению ликвидности в последние недели. Это контрастирует с прошлогодними проблемами в финансировании, которые вызвали резкий рост сверхкраткосрочных процентных ставок и вынудили Федеральную резервную систему остановить изъятие средств из портфелей.

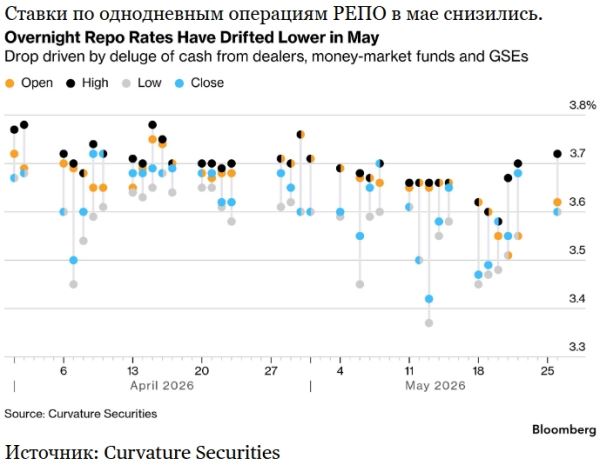

Эти денежные потоки привели к снижению процентных ставок по соглашениям о выкупе ценных бумаг (репо), где деньги заимствуются и предоставляются в кредит на одну ночь под залог казначейских облигаций, ниже нижней границы целевого диапазона ФРС для базовой процентной ставки.

Эффективная ставка федеральных фондов, являющаяся ключевым ориентиром центрального банка и редко меняющаяся между заседаниями по денежно-кредитной политике, за последний месяц снизилась дважды. Между тем, ставка обеспеченного однодневного финансирования (SOFR), основанная на стоимости заимствования под залог казначейских облигаций, составляет чуть более 3,50%, в то время как в апреле она в среднем составляла около 3,65%.

Аналитики Barclays PLC, RBC Capital Markets и Bank of America Corp. считают, что ослабление рынка выходит за рамки обычных сезонных факторов и приобретает устойчивый характер.

«Я считаю, что нет однозначного доказательства, и это по-прежнему можно назвать идеальным «анти-штормом», где множество успокаивающих факторов сходятся в одном направлении», — отметил Блейк Гвинн, руководитель отдела стратегии процентных ставок в США в RBC.

Снижение ставок фондирования влияет на движение ликвидности в финансовой системе. Более мягкие условия высвобождают деньги в периоды высокого спроса, что, в свою очередь, может повлиять на решения Федеральной резервной системы (ФРС) по поводу баланса, выпуск краткосрочных долговых обязательств Казначейством и предоставить банкам больше возможностей для размещения средств, а не для хранения резервов в центральном банке.

Финансовые ресурсы поступают из различных источников. Центральный банк ежемесячно покупает казначейские векселя, что началось в начале года. Кроме того, смягчение правил, введенных во время финансового кризиса, высвободило капитал после их вступления в силу в прошлом месяце.

Сезонные факторы также играют роль. Сокращение предложения казначейских векселей на более чем 270 миллиардов долларов в апреле, в период налоговой отчетности, а также выкуп Казначейством денежных средств привели к дисбалансу между ликвидностью и залоговым обеспечением.

Гвинн отметил, что недавние изменения в коэффициенте дополнительного заемного финансирования устранили ограничение, которое со временем могло бы привести к ужесточению условий. По его словам, это изменение, увеличившее объем денежных средств, доступных крупным кредиторам для передачи на рынок казначейских облигаций в стрессовые периоды, можно рассматривать как «ослабление оков», что облегчает дилерам поглощение потоков и поддержание значительных запасов казначейских облигаций по мере расширения баланса.

Банкам было разрешено принять эти изменения до крайнего срока 1 апреля, что смягчило условия, несмотря на то, что объем владения дилерами казначейскими облигациями достиг исторического максимума в 557 миллиардов долларов к концу марта.

Расширение деятельности Wells Fargo & Co. также способствовало росту ликвидности. После отмены ограничений на активы в июне 2025 года банк стал одним из крупнейших поставщиков маржинального финансирования репо, увеличив баланс на десятки миллиардов долларов и получив доступ к потокам, которые ранее создавали бы нагрузку на систему. Эксперты считают, что расширение его присутствия стало ключевым фактором сохранения благоприятной ситуации.

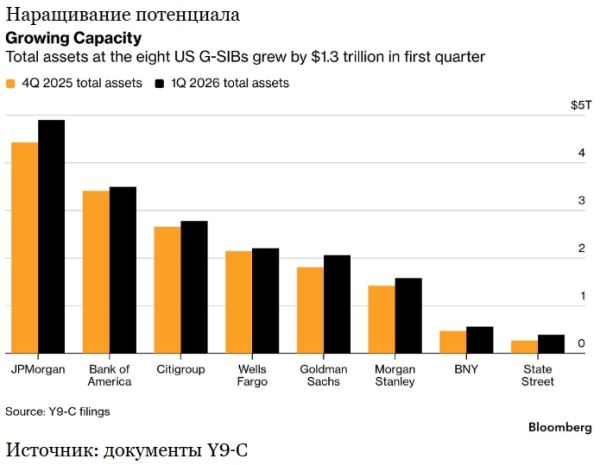

Согласно отчетам, в первом квартале совокупные активы восьми глобальных системно значимых банков США выросли на 1,3 триллиона долларов, из которых 300 миллиардов долларов пришлось на сделки обратного репо. По данным Barclays, объем ценных бумаг увеличился примерно на 400 миллиардов долларов, включая 100 миллиардов долларов в портфеле казначейских облигаций.

Сэмюэл Эрл из Barclays написал в своей записке, что все это указывает на значительное расширение возможностей посредничества на рынках наличных денег и операций РЕПО, чего и добивались регуляторы, смягчая требования к обязательным резервам.

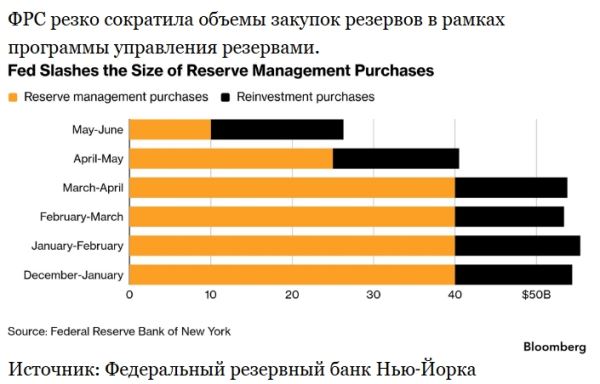

Федеральная резервная система может временно прекратить ежемесячные покупки векселей. Роберто Перли из Федерального резервного банка Нью-Йорка отметил на прошлой неделе, что объем этих покупок может быть изменен в зависимости от рыночных условий.

В текущем году ФРС значительно сократила приобретение казначейских векселей из-за резкого экономического спада. Представители ФРС объявили о дальнейшем снижении темпов ежемесячных покупок до 10 миллиардов долларов. Ранее объемы достигали 40 миллиардов долларов в апреле и 25 миллиардов в мае.

Геннадий Голдберг, глава отдела стратегии процентных ставок в США в TD Securities, заявил, что «пауза в покупках может быть оправдана при сохранении мягких условий финансирования, но текущие темпы в 10 миллиардов долларов в месяц уже крайне медленные».

Несмотря на то, что некоторые ставки репо начали стабилизироваться после расчетов по казначейским аукционам и прекращения ежемесячных выплат государственным предприятиям на этой неделе, трейдеры прогнозируют дальнейшее смягчение денежно-кредитной политики.

Хотя объем выпуска векселей увеличился в текущем месяце, торговые подразделения отмечают, что дисбаланс между денежной массой и залоговым обеспечением остается. По информации Tradition Securities, дилеры в торговых подразделениях с большими объемами денежных средств были готовы к сделкам даже при кратковременном снижении процентных ставок до 3,40%.

Федеральные ипотечные банки — крупнейшие кредиторы на рынке федеральных фондов — прогнозируют продолжение смягчения денежно-кредитной политики, как сообщает Bank of America. Банки планируют инвестировать значительные средства на рынке, пользуясь привлекательными процентными ставками и увеличивая ликвидность.

«Сейчас мы ожидаем, что рыночные условия будут поддерживать ставки репо овернайт в диапазоне ниже их равновесного уровня первого квартала», — отметил экономист Wrightson ICAP Лу Крэндалл.

Подготовлено ProFinance.Ru по материалам Bloomberg